勞退基金大虧,退休金怎麼辦?自己準備多少才夠? 自選標的是解方嗎?

政治大學商學院與台灣人壽2020年起,每年共同發布「台灣高齡社會退休生態觀察指標」,發現民眾對政府退休金制度信心再降低,自己準備退休金的信心度則提高,對於自己準備退休金的認知更明顯,如何準備退休生活,是很多人重視的人生課題。今天讓我們一起來討論怎麼準備才夠。

向模範生學習,讓我們的退休更無憂

究竟什麼樣的退休金制度,可以帶給你我對於退休生活有更多的安心、與踏實感呢?

美世退休金制度評比中,提及前三名的國家冰島、荷蘭、丹麥,以及我們常聽到的澳洲、加拿大退休制度,可歸納出許多可供參考的點:

1.多支柱來源,創造完整養老金制度,讓退休收入更穩固

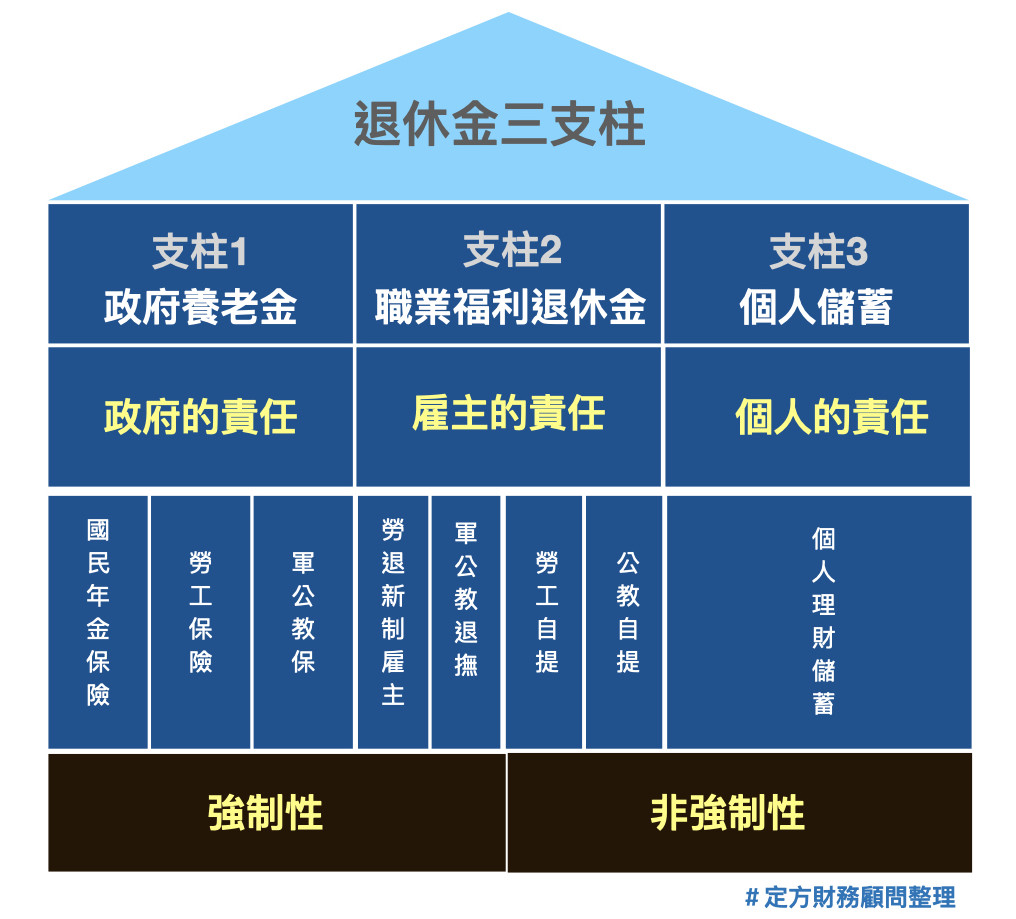

說到退休金來源,大家常會把勞保(公教保)、勞退(公教退撫)混為一談,世界銀行曾提出「三層次退休金」、或是「退休金三支柱」,再將相關資料以及台灣的退休金架構整理後,製成以下的圖讓大家容易理解。

說明:

「支柱1」政府養老金:勞保、軍公教保、國保

就是上篇文中談到的,依照不同職業別而有相對應的退休金制度,制度中通常除了養老給付,也同時會有身故、失能等相關給付,勞保、軍公教保給付的內容與基礎也不太一樣,大家可以各自向主管單位網頁查詢、了解內容。

連結彙整:

勞工保險:

軍公教保險

國民年金保險:

「支柱2」職業福利養老金:勞退(新制、舊制)、軍公教退撫

為職業福利退休金,以2005年上路的勞退新制為例,提撥的退休金提存後,由勞保局委託投信公司進行管理,每年會公布損益,此次虧損新聞「勞工哭哭!新制勞退2022年慘虧2,280.3億元 平均每勞工帳面虧損1.8萬元」(2023/02/01新聞標題)就是這一個勞退基金2022年的投資結果。

「支柱3」以個人準備為主。

透過連續三年「退休生態觀察指標」報告中可知,個人準備的工具不外乎儲蓄與定存、投資、保險三類,其中往往是儲蓄與定存排名第一,顯示多數為退的民眾在個人準備退休金上,顯得保守。

更有趣的是在2022公佈的調查中,最擔心的退休議題是「通貨膨脹」,但卻用保守的儲蓄與定存來應對,顯然有許多的矛盾存在。也讓我們知道每當投資市場有波動時,就會影響大家把錢放在哪裡的決定。但我們明明都聽過「長期持有」這個投資的道理啊!

可見得,一般人在面對市場波動時總常會被「雜訊」影響,而容易影響投資情緒。這就跟2023年3月勞保局公布一項數據:新制勞退基金2022年的收益分配結果,全年虧損約2,280.3億元,報酬率為-6.67%,若以新制勞退有效帳戶1,251萬人試算,相當於每位勞工帳戶會損失約1.8萬元,此一消息傳出,許多人紛紛對於退休金準備感到憂心,總覺得勞保要倒、勞退又賠、通膨有感,到底該怎麼準備退休金啊!

另外,在養老金指數中,針對「弱勢族群的最低基本生活照顧」也很看重,透過制度的設計能讓他們的生活不會受到通膨、景氣的影響太大,這也是社會安定的重要環節,許多國家在退休金制度中,會將這一部分列為第零層退休金。

2.任職單位、個人提撥的退休金具選擇多樣

定方財務顧問從收集研究退休金制度時,觀察到全球許多國家退休金制度,例如:澳洲Super年金、加拿大退休金、美國401K專案,不論是雇主提撥、個人提撥,皆可以由不同的專業投資機構提供適合的年金方案。讓民眾在退休金投入計畫,有不同的方案能讓雇主或民眾選擇。

這些退休金管理效率也讓我們好生羨慕,在此將常見各國非公務人員民眾的退休制度內容整理如下:

看著台灣民眾對於年金改革的擔憂、勞退績效不彰,也有許多人認為與其自提存入勞退帳戶,不如自己存,這也連帶影響國內勞退新制中,員工自提比例偏低的因素之一。但須留意的是,「自己存」是否直覺的只是用儲蓄或定存「存下來」?會不會看似存下錢沒虧損,但卻有未來生活不夠用、被迫降低生活水準,或是存下來的錢抵抗不了通貨膨脹?越來越縮水的景況呢?

而另一族群的人,知道只是存下來很難讓自己的退休生活無虞,甚至達到及早財務自由退休的境界,開始研究投資,因此市面上投資理財課程琳瑯滿目,Youtube廣告無所不在,讓人不知道到底哪一種方法才適合自己呢?

標的自選好嗎?萬一賠光怎麼辦?

在台灣,目前可以自提自選的有退撫提撥中的私立大專院校的教職員們,從2013年成立以來,可選擇的組合有「保守、積極、穩健」三種,但自選架構是否能協助私立大專院校的教職員們,有安心退休的感受,又如何知道多少退休金才夠,也向來是大家關心與好奇的議題。

至於「勞退自選」這一議題也討論了十多年,2022年6月一則新聞:「轟投信業者心態危險,勞團反對勞退自選標的」,反對自提者立場多數認為:「養老金很重要,不能為了衝高報酬率,退休金被玩完了怎麼辦?」

這樣的想法,我們認為是因為大家對於投資市場是波動起伏、有賺有賠的狀況,因而產生不穩定、擔心的感受,但若是為了穩定保證收益,而失去了藉由正確投資邏輯穩定累積資產的機會,且因保證收益對未來生活的幫助不大,那未知的不確定性,難道不是一種風險嗎?也就是說:為了現在保證本金不虧,所以造成得要不斷延後退休年齡、或者退休後發現收入不夠,只好再去找工作...等這樣的狀況,是我們能接受的嗎?

「目標導向投資」讓退休金準備架構更穩健

以趨勢而言,未來開放民眾自選標的,應屬早晚的事,不論是自選標的、或個人透過投資準備退休金,要如何能讓資產穩定成長,讓退休無虞,最重要的仍然是每個人對於自己、對於財商素養是否有一定的認識。

依照「目標導向投資」,六個步驟地建構出自己的退休金如何準備:

1.清楚目標與時間:先釐清自己退休生活每個月生活費,需不需要考量不健康時,需要看護時的花費?仔細思考幾歲退休是你想要的?這時間有彈性嗎?有沒有取代性?

2.釐清現況:盤點現在資源,已經準備有多少?有多少預算可投入,或者需要投入多少預算才能完成?

3.算出差距:從未來目標與現況計算出差距有多少,以及有多少時間可供準備?需要多少報酬率?

4.決定進行方式:如何執行?何時開始?

5.選擇工具:理財工具百百種,該如何挑選呢?

6.定期檢視與優化:外在環境隨時變換、內在自己也可能會有變化,該怎麼追蹤檢視進度?如何知道進行在我們要前往的方向上沒有偏差?

因為清楚目標在哪、目標多少,更能有動力有方向的前進,就好像定好方位、畫出航道的飛機,按部就班前進掌握好需要的前進的進度,讓資產能穩健的累積,不需要花費太多時間力氣去看盤、操作,省下時間心力放在過好現在的生活,讓未來與現在取得美好的平衡。

對於退休,還是滿頭疑問?

歡迎立即預約30分鐘免費線上諮詢

關注最新動態

關注Stella 生活手札,獲取最新的動態與資訊

發表您的評論